Risikofaktor Natur

Wien (pts017/17.09.2004/10:22) Es vergeht kein Jahr, in dem nicht die katastrophalen Auswirkungen extremer Naturereignisse für unbeschreibliches menschliches Leid und enormen materiellen Schaden sorgen. Heraus ragende Vorkommnisse wie das Erdbeben von Bam (Iran) mit mehr als 40.000 Todesopfern, der Hitzesommer 2003, der in Europa 20.000 Leben forderte und Sachschäden von mehr als 13 Mrd. Euro verursachte, die Winterstürme "Lothar" und "Martin" von 1999 (80 Tote, 18 Mrd. Euro Sachschaden) oder - im Spätsommer 2004 - die Hurrikans "Frances" und "Ivan", die in der Karibik und auf dem amerikanischen Festland eine Spur der Verwüstung zogen, prägen sich ins Gedächtnis ein. Und die beunruhigende Botschaft des Datenmaterials: Die Anzahl und das Schadenpotenzial von Naturkatastrophen nehmen kontinuierlich zu.

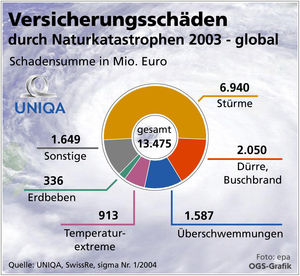

2003 beliefen sich die auf Naturkatastrophen zurückzuführenden Schadenssummen auf rund 50 Mrd. Euro, von denen jedoch nur etwa 13,5 Mrd. Euro versichert waren. Zwei Drittel der Katastrophenschäden wurden durch lediglich sechs - von insgesamt mehr als 140 - Naturereignisse (Gewitterstürme und Hurrikans in den USA und Kanada, Waldbrände in Kalifornien und Sturzfluten in Südfrankreich) verursacht.

Der Löwenanteil der im Vorjahr registrierten Versicherungsschäden ging mit 6.940 Mio. Euro (59%) auf das Konto von Stürmen, mit einigem Abstand und 2.050 Mio. Euro Schäden folgen Buschbrände und Dürrekatastrophen, sowie Überschwemmungen (1.587 Mio. Euro). Temperaturextreme (1.649 Mio. Euro) und Erdbeben (336 Mio. Euro) sowie sonstige Naturkatastrophen (1.649 Mio. Euro) komplettieren die Schadenstatistik für 2003.

Besonders deutlich sichtbar wird die Entwicklung der materiellen Schäden, wenn man die Daten der vergangenen Jahrzehnte vergleicht: So hat sich weltweit die Anzahl der Katastrophen in den vergangenen 10 Jahren (1994-2003) gemessen an den 1960er Jahren um den Faktor 2,2 erhöht. Dr. Johannes Hajek, UNIQA Vorstand für Sach- und Rückversicherung: "Im selben Zeitraum ist der von diesen Ereignissen verursachte volkswirtschaftliche Schaden um den Faktor 6,7 gestiegen, die versicherten Schäden waren gar 13,5 Mal so hoch. Vor allem seit Ende der 1980er Jahre ist eine spürbare Steigerung bei den Katastrophenschäden - mit durchschnittlichen Versicherungsbelastungen von etwa 12 Mrd. Euro pro Jahr - zu verzeichnen. Statistische Indikatoren lassen erwarten, dass diese Tendenz weiter anhält."

Durch den hohen Lebensstandard und die hohe Wertkonzentration bedingt, sind die industrialisierten - und gut versicherten - Länder von den volkswirtschaftlichen (60%) und den versicherten Schäden (ca. 95%) besonders betroffen. Allein auf die USA entfielen mit ca. 14 Mrd. US$ etwa zwei Drittel aller durch Versicherung gedeckten Schadensvolumina.

Europa: Hitze, Sturm und Fluten

Von den schadenwirksamen Elementarereignissen gehen in Europa der überwiegende Anteil auf das Konto von Hitzewellen, Winterstürmen (extratropischen Zyklonen) und Überschwemmungen, in den alpinen Regionen kommen noch Erdrutsche und Lawinen hinzu. Im Vorjahr fiel etwa die Hälfte der Naturkatastrophen in die Kategorie Stürme, die sich allerdings weder bei den Sachschäden noch bei den Menschenleben in vergleichbarem Ausmaß niederschlugen (ganz im Gegensatz zu den "Sturmjahren" 1999 und 1990). 2003 war es vor allem der Hitzesommer, der sich in die Opfer- und Schadenstatistik eingeprägt hat.

Basierend auf den Untersuchungsergebnissen und Prognosen der Klimaforschung rechnet die Versicherungswirtschaft für die Zukunft damit, dass extreme Naturerscheinungen häufiger auftreten werden, d.h. dass die Eintrittswahrscheinlichkeit von Naturkatastrophen steigt. Als Ursache dafür wird in erster Linie die globale Klimaerwärmung ins Treffen geführt, die für extreme Wettersituationen verantwortlich zu machen ist.

Mit der Zunahme der mittleren Jahrestemperatur muss nicht nur mit häufigeren Hitzewellen gerechnet werden, sondern auch mit einer erhöhten Frequenz von Überschwemmungen. Höhere Temperaturen führen zu einem intensivierten Wasserkreislauf in der Atmosphäre und einer gesteigerten Niederschlagstätigkeit.

Ob sich die Klimaerwärmung auch auf die Wahrscheinlichkeit von Winterstürmen auswirkt, scheint noch nicht endgültig geklärt. Für die Entstehung und den Verlauf von Winterstürmen sind in erster Linie die nordatlantischen Luftdruckverhältnisse Ausschlag gebend. Ein positiver NAO-Index (NAO steht für "nordatlantische Oszillation") - das Verhältnis zwischen Island-Tief und Azoren-Hoch - weist auf starke atlantische Westwinde (bis hin zum Wintersturm) hin. Seit den 1960er Jahren ist ein Trend zu positiven NAO-Indizes zu verzeichnen: Häufigere und extremere Windereignisse werden immer wahrscheinlicher.

Dr. Johannes Hajek: "Für die Versicherungswirtschaft ist es ein Gebot der Stunde, die Klimaentwicklungen und ihre Auswirkungen sehr genau und über längere Zeitreihen zu untersuchen und die Folgen für die Risikobewertungen zu analysieren. Angesichts dieser Situation sind neue Modelle erforderlich, die auf verschiedenen Ebenen wirksam werden und sowohl prophylaktische Maßnahmen und (gesetzliche) Regelungen als auch versicherungstechnische Neubewertungen betreffen."

(Ende)| Aussender: | UNIQA Versicherungen AG |

| Ansprechpartner: | Norbert Heller |

| Tel.: | (+43 1)211 75-3414 |

| E-Mail: | presse@uniqa.at |